저의 블로그는 반응형 스킨이 적용되어 PC화면에서 해상도에 맞게 가로폭이 자동 조절됩니다

- 글의 가독성이 필요하시면 창의 가로폭을 줄여주세요

- 사진을 자세히 보시려면 창의 가로폭을 늘려주세요

- 글의 내용이 괜찮았다면 아래 ♡ 클릭 부탁드립니다

오늘은 rpar etf라는 상당히 최근에 만들어진 etf에 대해 소개해드리고자 합니다. 요새 자산 배분 투자쪽에서 굉장히 핫한 etf이기도 합니다. 떠오르는 신예라고 할 수 있는 rpar etf에 대해 알아보도록 하겠습니다.

지난 글에서 자산 배분 투자 방법들을 간단히 설명한 적이 있습니다. 여러 가지 자산 배분 포트폴리오를 소개하는 글이었는데, 그중에 올웨더라는 포트가 있었던 것을 기억하실 겁니다.

2020/07/31 - [경제/해외주식] - 자산 배분 포트폴리오 : 분산 투자를 하고 싶다면

올웨더는 브릿지워터의 etf로 레이 달리오가 운영하고 있습니다. 그리고 그것을 대중에게 쉽게 풀어낸 것이 토니 로빈스의 책 '머니'에서 나온 올시즌스 포트폴리오입니다. 이번 rpar etf는 Alex Shahidi와 브릿지워터 출신인 Damien Bisserier라는 사람이 세운 aris라는 회사에서 만들었다고 알려져 있습니다.

RPAR Risk Parity ETF

The RPAR Risk Parity ETF is managed to track the Advanced Research Risk Parity Index, which is a proprietary index created by ARIS and EQM Indexes. The index is designed to target similar risk contributions from four diversifying asset classes – equities

rparetf.com

위 사이트에 접속해보면 rpar etf에 대해서 상당히 자세하게 설명을 하고 있습니다.

rpar은 위험 균형(risk-parity) 전략을 사용하고 있는 etf로 포트폴리오에 여러 자산들을 배치하여 투자 위험을 낮추는 전략입니다. 주식, 채권, 상품 등 다양한 자산군을 통해 균형을 맞추는 것이죠. 앞에서 나온 올웨더의 개념과 일맥상통합니다.(브릿지워터 출신이 만들었으니 당연하겠지만)

장점이 많은 etf

rpar은 20년간 그 성과를 벡테스팅하였을때 평균 10% 정도를 나타내 지수보다 좋은 모습을 보였습니다. 심지어 하락장에서는 지수보다 더 좋은 방어력을 보여주었는데, 올해 3월의 하락장에서도 지수보다 더 선방하는 모습을 보였습니다(지수가 대략 36-7%쯤 빠질 때 10%대 하락) 물론 이것은 실제 자료가 아니라 aris의 자체적인 백테스팅이기에 참고만 하면 좋겠습니다.

최근 양도소득세의 개편으로 한동안 시끌했던 적이 있습니다. 해당 개편안에 따르면 매매에 따른 손익이 계속해서 원천징수되는 문제가 있었습니다. 쉽게 말해 기존에 자산배분을 하는 사람들은 상승한 자산군을 팔아 하락한 자산군을 사면서 리밸런싱을 하게 되는데, 자산이 커질수록 이러한 리밸런싱에 따른 손익이 계속해서 원천징수 되면서 문제가 발생하는 것입니다.

이런 상황은 기존 자산 배분 투자자들에게 굉장히 두려운 상황입니다만, rpar은 자체적으로 운용사에서 리밸런싱을 진행하기 때문에 이러한 스트레스에서 벗어날 수 있다는 장점이 있습니다.

개인이 직접 자산배분을 할 경우 레버리지를 활용하기가 어렵습니다. 이러한 점에서 브릿지워터에서 사용하는 올웨더와 차이가 발생하는데요, aris는 rpar을 운용하면서 20%의 레버리지를 추가 활용하여 수익률을 극대화하고 있습니다. 즉, 고액 자산가가 아니고서는 접할 수 없는 올웨더 포트폴리오를 저렴한 가격에 이용할 수 있는 장점을 가지고 있습니다.

아직 증명된 것은 없어

해당 etf는 19년 12월에 상장된 것으로 아직 그 운용 결과값이 부족하다는 것이 단점입니다. 백테스팅 결과는 만족스럽지만 그것은 실제가 아닌 운용사에서 시뮬레이션한 가상의 값입니다.

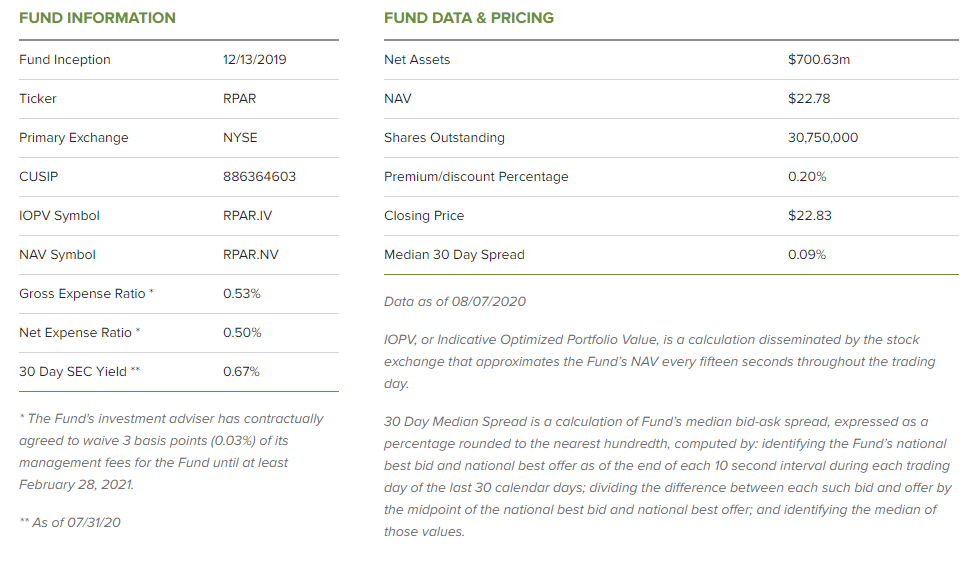

또한 운용 수수료가 0.53%(21년 2월까지는 0.5%)라는 꽤나 비싼 수수료를 가지고 있습니다. 비싼 수수료는 장기적인 투자에 큰 손실을 가져오기 때문에 자산배분 투자자가 기피하는 요소입니다. 하지만 리밸런싱을 자체적으로 해준다는 점에서 개인에 따라 납득할 수 있을 수도 있는 수치입니다.

현재 프리미엄이 0.2% 정도 붙어있다는 것도 단점이 될 수 있습니다. 여기서 프리미엄이란 쉽게 말해 비트코인 시절 한국의 코인 값이 다른 나라보다 비싸서 그것을 '김치 프리미엄'이라고 부르던 때의 그것이라 생각하면 이해가 편합니다. 쉽게 말해 거품이 껴있는 것이죠.

아직 상장된지 별로 안된 etf라서 볼륨이 낮은 것도 약간의 불안 요소가 될 수 있습니다. spy가 5730만, voo가 330만의 시가총액을 가지고 있는 것에 비하면 rpar의 시총은 31만에 불과합니다. 물론 지속적으로 시총이 커지고 있어 투자자들의 관심을 받고 있음은 확인할 수 있습니다.

'경제 > 해외주식' 카테고리의 다른 글

| 키움증권에서 다른 증권사로 해외주식 보내기 (0) | 2020.08.28 |

|---|---|

| 다우의 개 전략 : 쉽고 간단하게 수익내는 투자 방법 (0) | 2020.08.26 |

| 해외주식 대여 및 수수료 비교하기 : 키움, 미래에셋대우, 신한 (0) | 2020.08.07 |

| 자산 배분 포트폴리오 : 분산 투자를 하고 싶다면 (0) | 2020.07.31 |

| 미국 주식 투자할 때 편리한 사이트와 어플(앱) 소개 (0) | 2020.07.27 |