우리가 보통 재테크를 시작하면 은행 별 미세한 금리 차이 속에서 그나마 조금이라도 더 높은 금리를 받기 위해 노력합니다. 그러다 지친 순간 '이거 한다고 얼마나 더 벌겠어'라고 생각하며 재테크에 대한 욕구가 사그라들죠. 사실 중요한 것은 순간의 금리보다도 오랜 시간 동안 꾸준히 투자를 하겠다는 마음가짐입니다.

1600년대 네덜란드 동인도 회사의 총독 피터 미누이트는 미국 인디언들에게 단돈 24달러를 주고 맨해튼 섬을 구입했습니다. 만약 인디언들이 이 24달러를 매년 8%의 복리로 은행에 저금을 했다면 어떻게 되었을까요? 대략 400년이 지난 지금 그 금액은 280조 달러가 넘었을 것입니다.

위의 내용은 흔히들 복리의 마법에 대해 설명할 때 자주 등장하는 이야기입니다. 투자는 오랜 시간 동안 꾸준히 해야 한다는 것을 강조한 내용입니다.

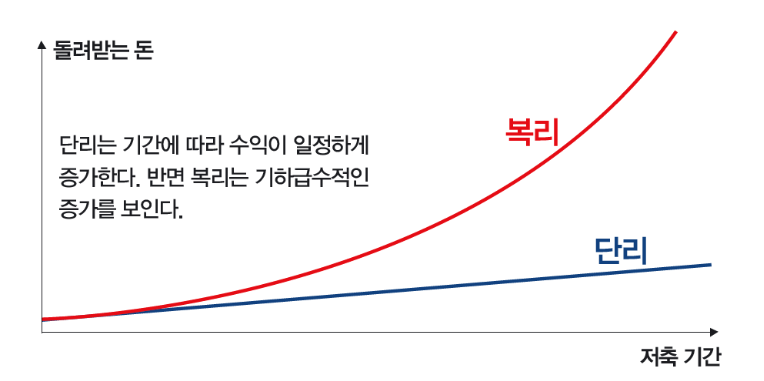

단리는 뭐고, 복리는 또 뭐야?

단리는 원금에만 이자가 붙는 것이고, 복리는 처음에는 원금에 이자가 붙지만 그 다음부터는 원금+이자에 다시 이자가 붙는 방식입니다. 우리가 보통 은행에서 1년 만기 저축 상품에 가입한다면 1년 후에 만기가 되었을 때 원금에 이자를 더해 받게 됩니다. 이런 경우가 대표적인 단리 상품이라고 볼 수 있습니다.

보통 은행에서 복리 상품을 잘 판매하지 않고, 가끔 복리 상품을 내놓아도 초반 3~4년 동안의 복리는 단리와 큰 차이가 없기 때문에 사실상 복리 상품은 없다고 생각할 수 있습니다. 그래서 복리 효과를 누릴 수 있는 저축 방법을 찾는데 그중 하나가 풍차돌리기 입니다. 풍차돌리기에 대한 설명은 지난 글에 있으므로 아래 첨부합니다.

사회초년생 목돈 1억 만들기

재테크가 필수가 되어가는 세상입니다. 이제 막 사회에 뛰어든 젊은이들의 질문이 넘쳐납니다. 모두들 어떻게 해야 돈을 벌 수 있을지, 지금 가지고 있는 학자금은 어떻게 털어버릴 수 있을지

marcustulliuscicero.tistory.com

아인슈타인은 "인류가 발견한 가장 위대한 법칙 중 하나가 복리의 발명이며, 이는 세계 8대 불가사의다."라고 말했다고 합니다. 요새 하도 가짜가 많아서 진짜인지는 모르겠음 여기서 중요한 것은 재테크를 시작하는 우리가 복리에 대해서 이해하고 있어야 한다는 것입니다.

젊은 시절 엄청난 성공을 이루지 못하였다면, 우리는 복리의 마법을 믿고 재테크에 나서야 합니다. 오랜 시간동안 공들여 투자한 자산을 복리의 힘으로 불려서 경제적 자유를 달성하는 것입니다. 요즘 흔히 유행하는 fire족은 그 시간(자산이 쌓이는 시간)을 최대한 단축하기 위해, 젊은 시절의 소비를 최소한도로 줄이는 사람을 말합니다.

복리는 알겠어. 그럼 72의 법칙은 뭐야?

복리 계산을 간단하게 이해할 수 있도록 도와주는 것이 있는데 이것을 72의 법칙이라고 합니다. 72의 법칙은 내가 투자한 돈이 정확하게 두배로 늘어나는데 걸리는 시간을 계산하는 공식입니다. 예를 들어 내가 천만원을 연 4%의 금리로 투자하였을 때 정확히 두배, 그러니까 이천만원이 되기까지의 시간은 72(필요한 시간) / 4 (금리) = 18년입니다. 그 시간 동안 매해 수익이 난 것을 고스란히 재투자하였을 때 18년이 지나면 원금이 두배가 된다는 의미입니다.

글의 내용과 상관은 없지만 단리는 100의 법칙이 적용됩니다. 예를 들어 연 4%의 단리 예금 상품으로 원금이 두배가 되려면 100 / 4 = 25년이 필요한 것이죠. 참고하시라고 적어둡니다.

이러한 복리의 마법은 이익에만 있는 것이 아닙니다. 대출에도 적용할 수 있죠. 혹시나 대출을 받은 이후에 이자를 연체하게 된다면 그 다음 이자는 대출원금+내지 못한 이자에 이자가 붙어서 나오기 때문에 음의 복리가 진행될 수 있습니다. 자신이 감당하지 못할 대출은 받지 말아야 하는 이유가 여기에 있습니다.

우리가 가진건 시간밖에 없어

목돈을 모으기 위해서는 3가지 중 하나가 충족되어야 합니다. 투자 금액이 많거나, 수익률을 높게 하거나, 시간을 최대한 길게 가져가는 것입니다. 그런데 실제 투자를 시작해보면 투자 금액을 늘리거나 수익률을 높게 하는 것은 생각보다 어렵습니다. 개인이 버는 돈은 한계가 있고 수익률은 외부의 영향을 많이 받기 때문입니다.

복리의 법칙을 알았고, 72의 법칙으로 복리에 대해 좀 더 자세히 이해할 수 있었다면 우리는 지금 바로 투자에 나서야 합니다. 작은 금액이라도 조금씩 투자를 시작하여 우리의 자산이 최대한 오랜 시간 동안 복리의 마법을 누릴 수 있도록 해야 합니다. 일찍 시작할수록 조금이나마 더 큰돈을 모을 수 있는 방법입니다.

저금리 시대에 내가 기대할 수 있는 합리적인 수준의 수익률은 얼마인지 생각해볼 필요가 있습니다. 다양한 금융 상품들을 공부하고, 30년 이상 가지고 갈만한 자신만의 포트폴리오를 구성하여야 합니다. 72의 법칙은 나만의 포트폴리오를 구성하는데 도움이 될 것입니다.

'경제 > 재테크' 카테고리의 다른 글

| 노후 준비는 연금저축으로 : 연 400만원만 투자하면 충분해 (2) | 2020.10.05 |

|---|---|

| 종합소득세 과세표준과 세율 : 종합과세, 분리과세, 분류과세란? (0) | 2020.09.23 |

| 우리나라 중산층 기준 : 여전히 흥미로운 주제라서 (0) | 2020.08.03 |

| 주식 인사이트를 키우려면 : 공부는 생활 속에서 (0) | 2020.07.29 |

| 돈 잘버는 친구가 신경쓰이는 당신에게 (0) | 2020.07.14 |