통계청에서 23년도 1분기 가계동향조사 결과를 발표했다. 뉴스 기사는 '가구당 월평균 505만원'을 메인으로 달고 나갔고, 여론은 가구당 월평균 505만원의 사실 여부에 집중되었다. 사실 그게 중요한가? 나에게 중요한건 가구당 월평균 소득이 아니라 소득을 구성하는 항목이다.

가구당 월평균 505만 원 벌고 보통 388만 원 쓴다

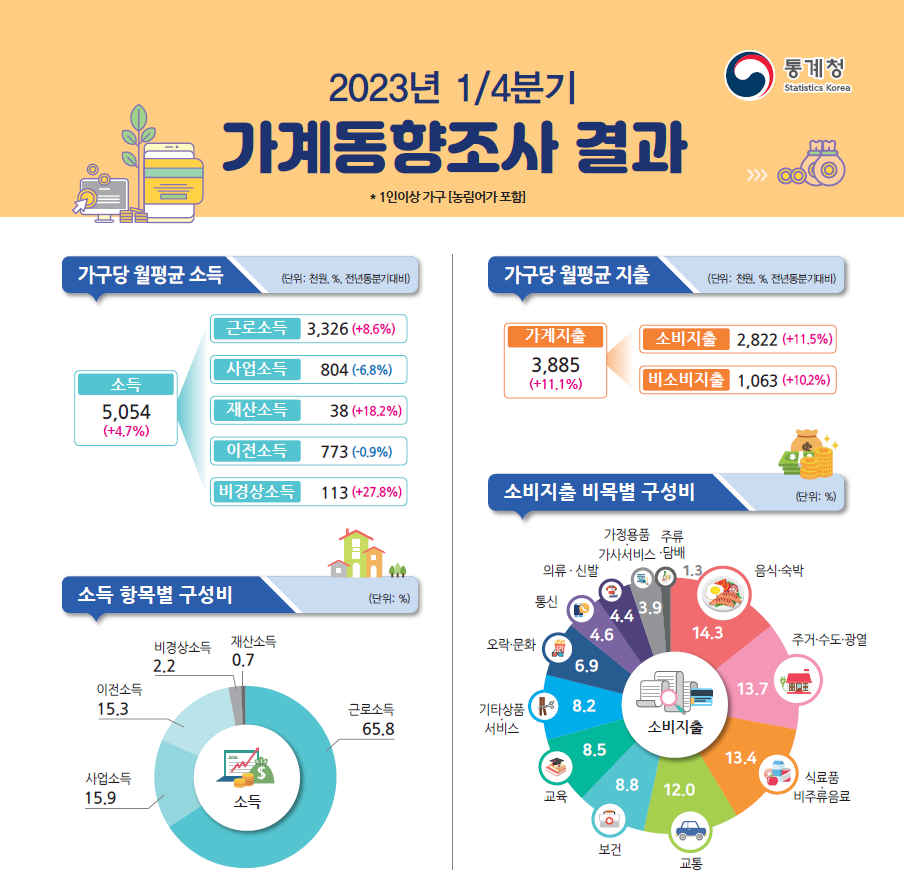

【베이비뉴스 전아름 기자】 우리나라 가구당 월평균 소득은 505만 4000원으로 전년 동분기 대비 4.7% 증가했다. 근로소득은 8.6% 늘어난 반면 사업소득과 이전소득은 각각 -6.8%, -0.9% 감소했다. 통

v.daum.net

결과 요약지를 살펴보니 소득의 65%가 근로소득인 것을 확인할 수 있다. 사업소득이 15.9%인 것으로 보아 이 수치는 사업자(자영업)의 비중이다.

15.3%인 이전소득은 생산에 대한 대가로 받는 보수가 아니나 개인의 가계에 소득의 형태로 들어오는 수입을 말한다. 보통 보험이나 연금 등이 있다.

2.2%를 차지하는 비경상 소득은 일시적인 소득으로 경조 소득, 퇴직금, 사고 보상금 등이다. 비경상 소득이 전년 대비 27.8%나 증가하였는데, 전국적인 재난 사고가 발생한건 아닐테고 최근 경기 둔화로 퇴직금을 타는 사람이 늘어난 것으로 추측된다.

재테크 이제 시작하면 늦었냐고?

우리가 재테크 관점에서 주목해야할 것은 재산소득이다. 재산소득은 지대, 배당, 이자 등 재산의 이용으로 생기는 소득인데, 고작 0.7%밖에 되지 않는다. 지난 몇 년간 유튜브에서 너도나도 떠들던 내용이라 국민 전부가 알고 있을 것 같은데, 여전히 그 비율이 형편없다. 물론 18.2% 성장에서 변화의 조짐이 보이긴 하지만 여전히 미약하다

재산소득 0.7%를 통해 우리가 알 수 있는 것은 오늘부터 재테크를 시작해도 결코 늦은 것이 아니다는 것이다. 오히려 대중보다 한 발 앞서 나아가는 '패스트 팔로워'가 될 수 있는 시기이다. 대중은 여전히 자산의 자가증식에 대해 이해하지 못했고, 실천하지도 않는다.

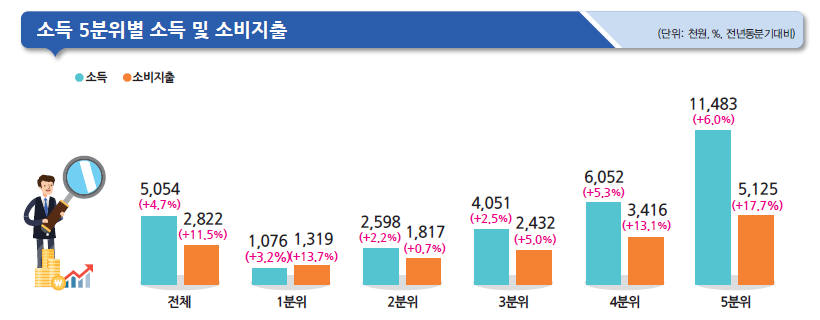

그 밖에 흥미로운건 분위별 소득 및 소비지출 현황이다. 5분위로 갈수록 소득과 소비가 늘어남을 확인할 수 있다. 소득이 높은 가구가 절약을 하기보다 고소득으로 소비를 눌러버리는 느낌이다. 번 돈이 너무 많다보니 쓸만큼 써도 남는 돈이 많다는 것. 심지어 전년 대비 소득 증가율도 6%로 가장 높다. 양극화는 점점 심해지고 있다

버핏이 주주총회에서 말했듯 최고의 투자는 '자기 자신'임을 다시금 확인할 수 있는 통계였다. 그렇다고 '근로소득이 중요하니 소비는 포기하고 근로소득이나 늘려보자'고 결론내린다면 잘못된 생각이다. 우리네 범인들은 5분위만큼 자본의 이전이 불가하기 때문에 소득 증가와 소비 절약을 통해 자본의 이전을 최대로 끌어올려야 한다.

우리의 무기는 시간이고, 시간은 재산소득이라는 날개를 달 때 가장 빠르게 날 수 있다. 그리고 그 날개는 여전히 0.7% 미지의 영역에 존재한다. 아직도 재테크를 시작하는 것이 많이 늦어보이는가?

'경제 > 재테크' 카테고리의 다른 글

| 본능을 거스르는 투자 : 파충류의 뇌를 벗어나자 (0) | 2023.08.14 |

|---|---|

| 경제적 의존에서 경제적 자유까지 : 17단계 스펙트럼 (1) | 2023.07.17 |

| 은행 금리보다 높은 예적금 : 교직원공제회 목돈급여 (0) | 2023.04.24 |

| 하나금융 2023 웰스 보고서 : 어떻게 슈퍼리치가 되었나 (0) | 2023.04.17 |

| 6만원을 아끼면 연봉이 100만원 늘어납니다 (0) | 2023.03.20 |