통계청에서 2023년 가계금융조사를 발표하였습니다. 기준일은 2023년 3월 31일로, 지금으로부터 약 9개월 전의 시기를 기준으로 삼았음을 알고 보면 조금 더 쉽게 이해할 수 있습니다.

앞서 2020년부터 2022년까지 가계금융조사 결과도 포스팅하였으니 올해 조사 결과와 비교해보길 원하는 분께서는 아래 링크를 클릭하여 확인 부탁드립니다.

(링크클릭) 2020년 순자산 10억 이상 가구 7.2% : 가계금융복지조사

(링크클릭) 2021년 가계금융복지조사(순자산 10억은 몇 %?)

(링크클릭) 2022년 가계금융복지조사(순자산 10억은 몇 %?)

그럼 2023년 가계금융복지조사 결과 알아보겠습니다.

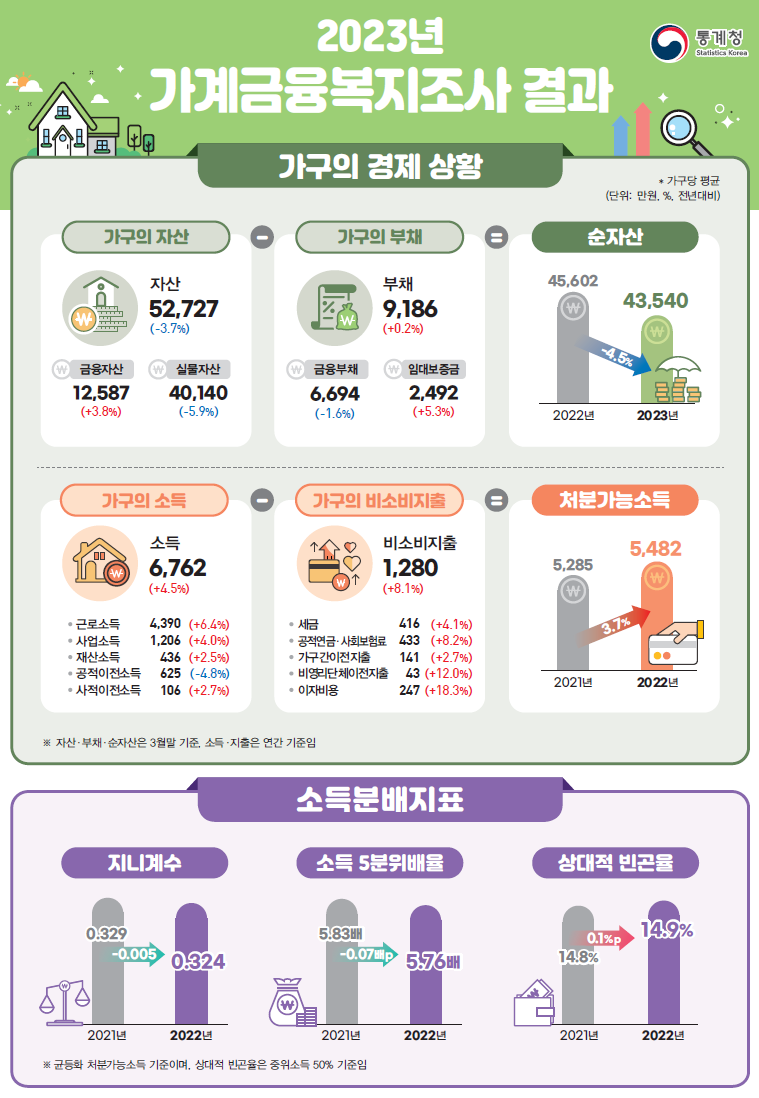

우선 가구의 자산이 줄어든 것이 눈에 띕니다. 이는 2012년 통계 작성을 시작한이래 처음 있는 일이라고 합니다. 20~21년의 호황기를 지나 22년부터 거품이 빠지는 단계에 접어들었기 때문입니다. -5.9% 감소한 실물 자산은 대부분이 부동산일 것입니다.

금리 인상으로 인해 부채 비율도 전보다 늘어났음을 확인할 수 있습니다. 무리한 투자를 그만두었기 때문에 금융부채는 줄어들었으나 임대보증금에서 많은 비율이 상승하였음을 확인할 수 있습니다.

우리가 보통 해당 조사에서 가장 궁금해하는 순자산 보유액 구간별 가구 분포입니다. 전체 가구의 57.4%가 3억 미만의 순자산을 보유하고 있으며, 올해 순자산 10억 이상을 소유하고 있는 비율은 10.3%로 작년 대비 1.1% 감소하였습니다.

0~4억 구간과 9~10억 사이 구간의 비율이 늘어난 것으로 보아 순자산 10억 이상을 보유하고 있던 사람들 중 10억 이하로 떨어진 사람이 많았고, 5~9억 구간에 위치했던 사람들도 부동산 가격 하락으로 '3억원 미만' 구간을 차지하였습니다. 무리한 자산 확장이 금리 인상 시기에 독이 되어 다가온 모습입니다.

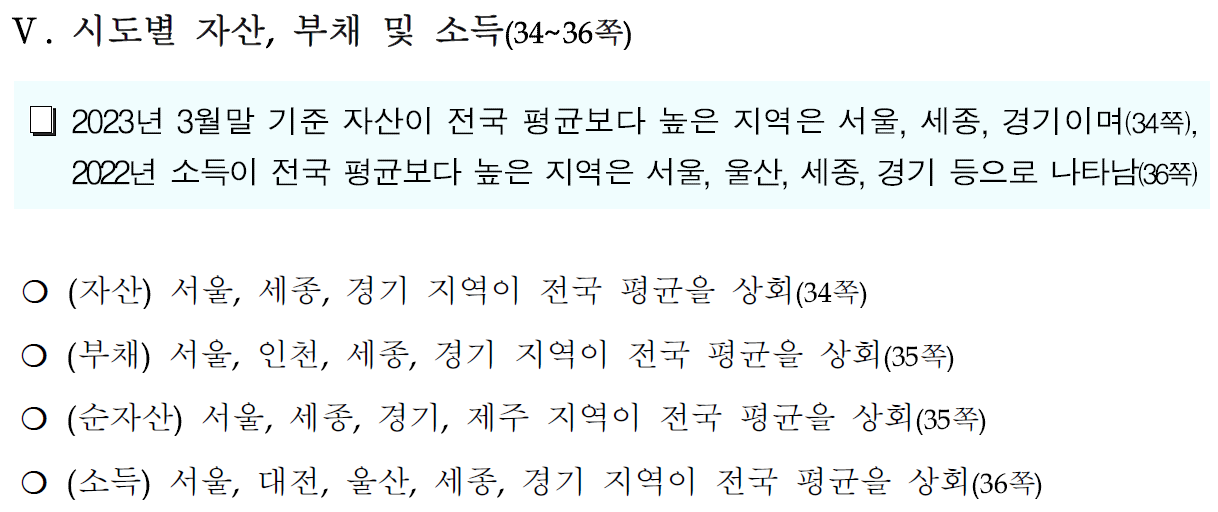

잠깐 시도별 자산, 부채 및 소득이라는 흥미로운 부분이 있어 소개하고자 합니다.

서울은 부채가 가장 많지만 순자산도 많고 소득도 제일 높기에 위상에 변화는 없을 것으로 보입니다. 경기는 예상 가능한 순위였으나 의외로 부채가 낮았고, 세종은 생각보다 상위권에 랭크되어 있습니다.

세종은 자산 순위만큼 순자산과 소득이 받쳐주는 지역이라 큰 문제는 없을 것으로 보입니다. 다만 인천은 높은 부채 순위와 와 그에 어울리지 않는 순자산이나 소득 수준을 보여 대조되는 결과를 보여주었습니다. 이러한 괴리감은 다소 위험할 수 있다는 느낌을 줍니다.

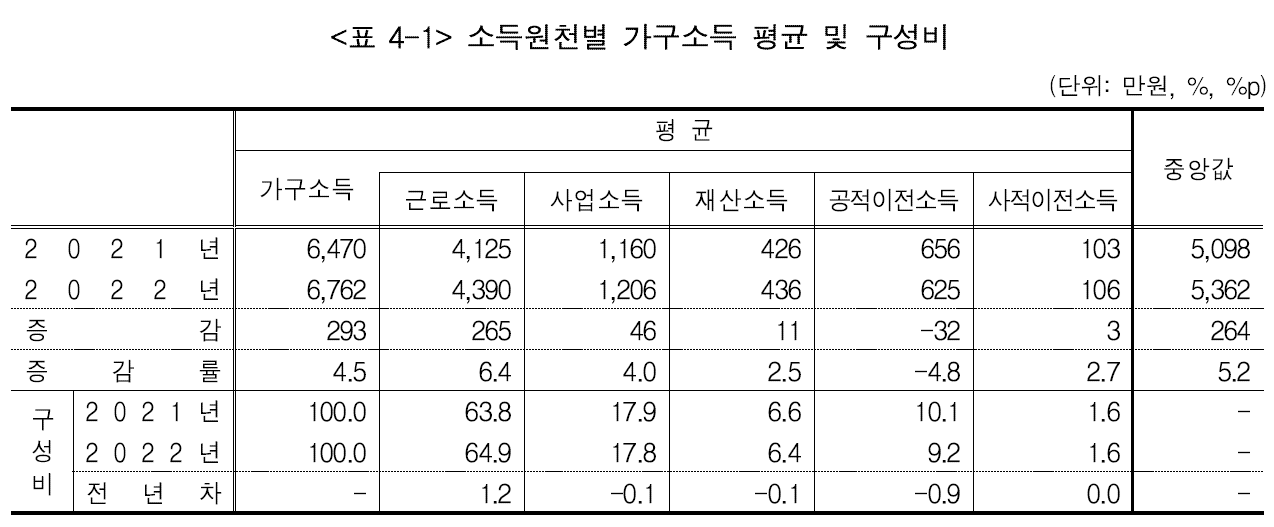

가구의 평균 소득은 2022년 6,762만원으로 2021년 6,470만원에 비해 다소 증가하였습니다. 그나마 좋은 지표가 하나 나왔습니다. 하지만 해당 자료는 2023년 3월 31일을 기준으로 조사한 결과이기 때문에 내년도 조사에서는 어떻게 될지 그 추이를 지켜봐야 합니다.

소득원천별 가구소득을 살펴보면 사업소득과 재산소득 모두 작년보다 감소한 것을 확인할 수 있습니다. 사업소득의 감소는 경기가 좋지 않다는 의미이고, 재산소득의 감소는 투자 성과가 나쁘다는 의미입니다. 전체적으로 재산소득이 감소하였으니 본전만 달성해도 남들보다 좋은 성과를 보였다고 할 수 있겠습니다.

'경제 > 재테크' 카테고리의 다른 글

| 연말정산으로 300만원 돌려받기 : 연금저축과 irp (1) | 2024.01.29 |

|---|---|

| 문득 '언제 부자가 되나'라는 고민과 함께 하루가 버거울 때 (0) | 2024.01.22 |

| 자산과 현금 흐름 : 무엇이 더 중요한가? (0) | 2023.12.11 |

| 네이버 웹툰: 흙수저를 위한 나라는 없다(완결) (0) | 2023.10.16 |

| 알기 쉬운 소득공제와 세액공제 (0) | 2023.09.25 |